2024年7月和8月,澳大利亚的租金水平持平,显示出租赁需求因移民放缓和住房负担能力限制而发生变化。根据CoreLogic的国家租金指数,自2020年8月至2024年6月,租金暴涨39%,但在过去两个月中,该指数增幅趋于平稳,标志着自疫情以来租赁市场最疲软的状态。

在疫情之前的同一时段内,租金的增长率仅为5.4%。尽管季节性租赁趋势通常在年份中期和年底减缓,但年度增长趋势也同样放缓。2021年11月,澳大利亚全国年租金增长率达到9.7%的高点,此后逐渐回落至7.2%,为自2021年5月以来的最低水平。

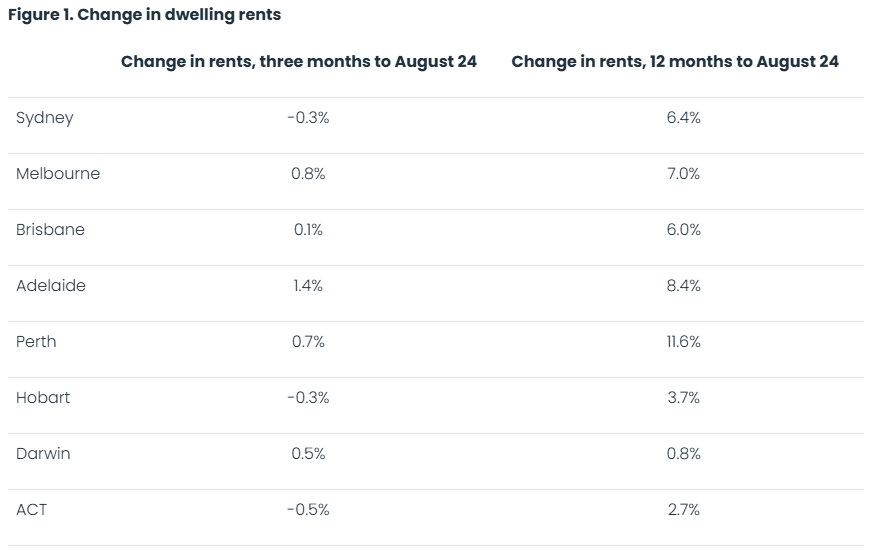

尽管年租金增长放缓,大多数城市的年租金增长仍明显高于疫情前的平均水平。在2020年3月之前的十年中,澳大利亚全国租金年均仅增长2.0%。唯有霍巴特的年租金变化低于疫情前的十年平均水平,住房价值及租赁趋势表现疲软。

公寓租金的年增长率显著下降,从2023年4月的14%减至最近12个月的6.7%。而住房租金的年增长率在2021年9月达到最高点10.8%,随后降至过去12个月的7.4%。

珀斯和阿德莱德依然表现出较强的租金增长,年均增幅分别为11.6%和8.4%。但即便是这些城市,租金增长的速度也明显减缓,尤其是在珀斯,过去三个月租金仅增长了0.7%。

此外,悉尼在2024年8月的三个月内租金出现下降,这是自2020年10月因疫情封锁以来首次出现的三个月租金下降现象。霍巴特和堪培拉的租金也分别下降了0.3%和0.5%。

租金的可负担性被认为是影响租金放缓的关键因素。根据CoreLogic的最新数据,2020年3月至2024年6月,澳大利亚的工资(基于工资价格指数)增长了12.7%,而租金上涨了36.1%。数据显示,按照收入中位数家庭为支付中位租金所需支出的比例,现已达到32.2%,创下20年来的新高。

由于租房价格的负担加重,家庭结构正在重新演变。数据显示,疫情期间,澳大利亚主要城市的平均家庭人数从约2.63人下降至2.53人,导致租住需求增加。尽管这一趋势反弹缓慢,但最新数据显示家庭规模正在逐渐增大,大家庭和多代家庭变得更为普遍。随着家庭规模的恢复,租房需求预计将缓解。

2023年第一季度,澳大利亚的净海外移民达到高峰,与4月的租金增长率最高点相符。自去年3月的165,000人次高峰后,2023年12季度的移民人数降至107,000,减少约58,000人。尽管这一数字仍是疫情前十年平均的1.6倍,但明显低于历史高位。同时,外国学生的到达也在减缓,表明移民下降趋势仍在继续。约90%的移民通过临时签证进入,导致租赁需求直接减少,进一步影响租赁市场。

此外,住房施工的增加也是租金放缓的另一因素。与2020年6月至2021年4月的HomeBuilder补贴项目相关的住房新增量正逐渐交付市场,尽管材料短缺和其他问题使得这一过程经历了延迟。

截至6月,市场投资活动有所上升,投资贷款的数量增长了10.7%,贷款总额增加了30.2%。投资者在租赁市场中发挥着关键作用,帮助缓解供应方面的压力。

2024.09.10

2024.09.10

首页

首页