一月通常是租金开始上涨的月份,这是在冬季几个月的停滞甚至下降之后。随着进入春季,预计租房需求会增加。然而,租赁市场面临的关键问题是这种增长的需求是否足以吸收新供应的涌入。

自疫情爆发以来,美国房屋租金价格飙升了29.4%,过去四年平均每年增长7%。然而,将近三分之二的增长发生在2021年。在这次急剧上涨之后,公寓建设繁荣和经济增长放缓使得市场状况有所缓和。目前,根据Zillow观察租金指数(ZORI),租金较去年上涨了3.4%,达到1958美元。这一年度增长率明显低于疫情前2018年和2019年约4.1%的平均水平,低了70个基点。

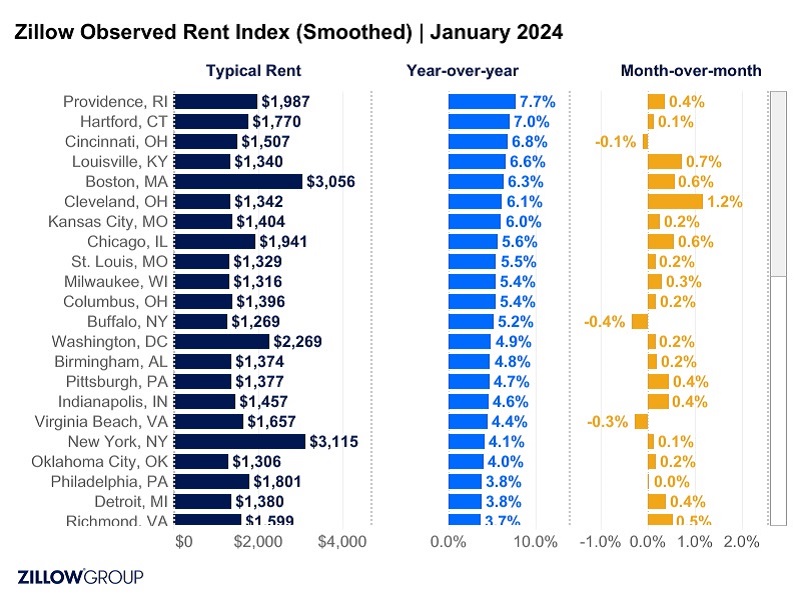

在美国50个大都会城市中,有47个城市的租金较去年同期有所上涨。普罗维登斯(7.7%)、哈特福德(7%)、辛辛那提(6.8%)、路易斯维尔(6.6%)和波士顿(6.3%)的年度租金涨幅最高。

但是,有16个主要都会区的月租金出现了下降。最大的月度下降出现在奥斯汀(-0.5%)、圣地亚哥(-0.4%)、布法罗(-0.4%)、达拉斯(-0.3%)和里弗赛德(-0.3%)。

昂贵的租赁市场已经发生变化

美国最昂贵租赁市场的等级已经发生了变化。旧金山,之前仅次于圣何塞成为第二昂贵的市场,现在已经跌至第四位,仅次于纽约和波士顿。西雅图和华盛顿特区的租金涨幅落后于其他高成本的都会区,西雅图已经跌出了前十位,被萨克拉门托所取代。西雅图和华盛顿特区的增长都被加州里弗赛德和佛罗里达州迈阿密所超越。值得注意的是,圣地亚哥的租金价格已经超过了洛杉矶。

租赁市场激励措施的转变

根据最新数据显示,尽管本季度的要求租金增长率仍较疫情前保持平稳,但早期迹象表明,目前的可供出租房屋暂时过剩的情况正在得到足够的需求满足。全国租赁空置率在第四季度保持稳定,为6.6%,仅比2021年第四季度创下的历史低点高出一点。此外,Zillow租赁房源提供优惠的比例在一月份开始下降,连续七个月的增长后下降了0.7个百分点,降至31.9%。

31个主要都市地区的租赁市场中,租金优惠的份额呈现月度下降趋势。盐湖城下降3.4个百分点,圣何塞下降3.3个百分点,波士顿、克利夫兰下降2.9个百分点,圣路易斯下降2.8个百分点。

在租户积极寻找新租约的情况下,尽管有这些改进,仍然有大量优惠可供选择。在全国范围内,广告优惠的租赁列表的比例仍比一年前高出6个百分点,50个最大城市中有44个报告了年度增长。提供优惠的租赁列表的年度增长最大的城市是盐湖城(增长26.5个百分点)、罗利(增长18.8个百分点)、夏洛特(增长18.5个百分点)、奥斯汀(增长17.7个百分点)和杰克逊维尔(增长17.4个百分点)。

单一家庭租金增长背后的动力

多户家庭租金每月要价持续下降,仅比去年增长了2.7%,而单户家庭租金面临更多上升压力。与多户家庭租赁相比,单户家庭租赁并未出现同样规模的建设激增。这种情况,加上购房门槛高和现有房主出售房源稀缺,导致单户家庭租金比去年增长了4.7%。目前的增长速度更接近疫情前的压力水平,预计单户家庭租金增长将在2024年继续保持强劲,远超公寓租金增长。

在租金增长放缓的情况下,租金支付能力略有改善

对于在整个疫情期间面临普遍通货膨胀和租金上涨带来的财务压力的租户来说,租金增长的减缓是个好消息。随着工资增长速度变慢但仍然持续,租金支付能力(即典型家庭收入中用于支付市场租金的比例)在过去一年内稳定在29%。这比2022年6月创下的创纪录高点降低了一个百分点。

租金最为负担得起的地区是明尼阿波利斯(19.8%)、圣路易斯(19.8%)、盐湖城(19.9%)、奥斯汀(20.4%)和水牛城(20.4%)。租金最不可负担的地区是迈阿密(42.4%)、纽约(38.3%)、洛杉矶(36.5%)、坦帕(33.4%)和里弗赛德(33.3%)。

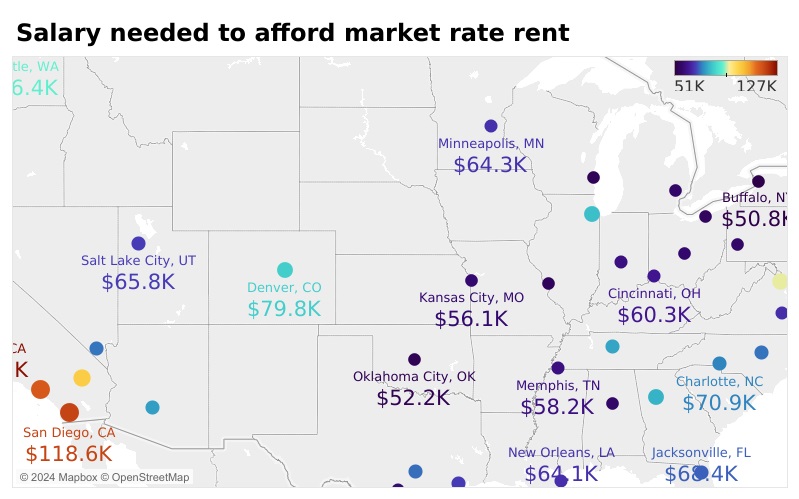

但这假定你是收入增长以追赶价格上涨的中位家庭。以市场租金计算,支付租金所需的收入在一月份上升至78304美元,较去年同期增长了3.5%,自疫情爆发前上涨了惊人的29%。

未来租赁市场展望

宏观经济-即价格、就业和收入增长-应继续放缓。这种变化旨在减缓通货膨胀,缓解那些没有从繁荣市场中获益的人的财务困境。经济放缓通常意味着租金增长放缓。

全国范围内接近历史最高水平的公寓建设应该继续对租赁市场施加压力。尽管如此,人们并不会一直停留在一个地方。加上全国各地提供的不同标准和生活方式,我们将继续看到人们的流动。正值最佳工作和搬迁年龄的年轻人数量正在达到高峰。因此,我们可能会在可预见的未来看到租金增长的复苏,尤其是在增长市场中。

2024.02.22

2024.02.22

首页

首页